الفاتورة الإلكترونية في تونس: بين عبثية المرونة ونجاعة التّنفيذ

تمثّل الفاتورة بصفة عامّة، محور العملية التجارية كونها الوثيقة الرّسمية الرّابطة بين البائع والمشتري، حيث توثّق المعاملة التجارية بدقّة، إذ تشمل السلع أو الخدمات المقدمة، الكميات، الأسعار، شروط الدفع، وتاريخ التسليم، ممّا يُلزم الطرفين بالتزاماتهما القانونية ويُسهّل التسوية المحاسبية والضريبية.

وأمّا الفاتورة الإلكترونية فهي وثيقة رقمية موحدة تُصدر وتُحفظ بصيغة إلكترونية منظمة عبر نظام إلكتروني، تحتوي على جميع متطلبات الفاتورة الضريبية لإثبات معاملات بيع السلع أو الخدمات، مع توقيع إلكتروني لضمان مصداقيتها، ولا تُعدّ الفواتير الورقية الممسوحة ضوئياً أو المكتوبة يدوياً فواتير إلكترونية.

التطبيق التدريجي للفاتورة الإلكترونية منذ سنة 2016 والإشكاليات المعترضة

اعتمد المشرّع الجبائي التونسي، منذ إدراج الفاتورة الإلكترونية ضمن قانون المالية لسنة 2016، خيار التدرّج في التطبيق باعتباره آلية لتأمين الانتقال الرقمي وتفادي الاضطرابات التنظيمية والاقتصادية.

فقد نصّ الفصل 22 من ذلك القانون على إرساء نظام الفاتورة الإلكترونية في إطار اختياري في مرحلته الأولى، مع اقتصاره على المؤسسات المسجّلة لدى الهيكل المرخّص له، والمتمثل في شركة تونس للتجارة (Tunisie Trade Net – TTN)، وذلك قبل أن يُقرّ الطابع الوجوبي بالنسبة للمؤسسات الخاضعة لإدارة المؤسسات الكبرى، أي تلك التي يفوق رقم معاملاتها 20 مليون دينار.

وقد عكس هذا التوجه التشريعي حرصًا على مراعاة الفوارق البنيوية بين المؤسسات، إذ استُبعدت في البداية المؤسسات الصغرى والمتوسطة، كما لم يشمل الإلزام كافة العمليات المنجزة مع الدولة والجماعات المحلية والمؤسسات والمنشآت العمومية. وفي مرحلة لاحقة، توسّع نطاق تطبيق الفاتورة الإلكترونية بموجب الفصل 46 من قانون المالية لسنة 2019 ليشمل بعض العمليات القطاعية المحدّدة، ولا سيما بيع الأدوية والمستلزمات الطبية بين المتعاملين، مع استثناء تجارة التفصيل، بما يؤكد اعتماد مقاربة انتقائية قائمة على التحديد الدقيق للأنشطة المعنية. وقد تعزّز هذا الإطار القانوني بصدور الأمر عدد 1066 لسنة 2016 المؤرخ في 15 أوت 2016، الذي ضبط شروط حفظ الفواتير الإلكترونية وأقرّ إمكانية تسليم نسخة ورقية منها عند طلب الحريف، وهو ما ساهم في إرساء حدّ أدنى من الأمن القانوني والوضوح الإجرائي.

وفي هذا السياق، مثّل قانون المالية لسنة 2025 محطة انتقالية حاسمة في مسار تعميم الفاتورة الإلكترونية، إذ تم من خلاله تثبيت أجل نهائي لتطبيق هذا النظام قبل موفّى شهر جويلية 2025، مع إقرار منظومة عقابية تهدف إلى فرض الامتثال، تتمثل في خطايا مالية تتراوح بين 100 و500 دينار عن كل فاتورة غير مستوفية للتنصيصات القانونية، مع تحديد سقف أقصى لا يتجاوز 50 ألف دينار. وقد عكس هذا التوجه رغبة المشرّع في تجاوز منطق التأجيل وتعزيز الطابع الإلزامي للفوترة الإلكترونية بعد سنوات من التطبيق التدريجي. غير أن هذا التحول، ورغم وجاهته من حيث الأهداف الجبائية والرقمية، أثار تساؤلات جدية حول مدى جاهزية المنظومة التقنية والتنظيمية، ولا سيما قدرة شركة تونس للتجارة (TTN) على استيعاب حجم الطلبات المتزايدة مع اقتراب آجال الإلزام، وذلك في ظلّ اتساع قاعدة المتدخلين المحتملين، خاصة في قطاع الخدمات، وهو ما جعل من سنة 2025 محطّة كاشفة للفجوة القائمة بين الطموح التشريعي والواقع التطبيقي.

التجارب المقارنة فيما يتعلّق بنظام الفاتورة الإلكترونية

تُعدّ الفاتورة الإلكترونية أداة إصلاح جبائي معتمدة عالميًا، تهدف إلى تعزيز الشفافية الضريبية والحد من التهرب، حيث أن نجاح هذه المنظومات يرتبط أساسًا بـالتدرج في الإلزام، وبتوفير بنية تقنية ومرافقة مؤسساتية قادرة على ضمان الاستدامة.

على الصعيد الدولي، يبرز النموذج الفرنسي بوصفه الأكثر تنظيمًا. فقد تقرر اعتماد الفاتورة الإلكترونية إلزاميًا ابتداءً من سبتمبر 2026، مع فرض الاستقبال الإلكتروني على جميع المؤسسات وهو منظومة شاملة للخدمات الرقمية تهدف لتسهيل التعامل مع الإدارات والمؤسسات عبر الإنترنت ، والإرسال التدريجي حسب حجمها إلى غاية 2027. واعتمدت فرنسا مسارًا انتقاليًا امتد أربع سنوات، شمل تجارب تطبيقية ودعمًا تقنيًا واسعًا، مع توحيد الصيغ التقنية وفرض منظومة عقوبات واضحة. وقد أسهم هذا التدرج في تحقيق معدل امتثال أولي مرتفع وتوفير اقتصادي معتبر.

أما في العالم العربي، فتتسم التجارب بتفاوت ملحوظ. فقد نجحت السعودية في تنفيذ مسار مرحلي مدروس ضمن إصلاحاتها الجبائية، مكّن من تعميم الفاتورة الإلكترونية تدريجيًا على المؤسسات الكبرى ثم الصغرى، وحقق نتائج ملموسة في تقليص التهرب الجبائي بفضل بنية تقنية قوية وبرامج مرافقة وتدريب. وسارت مصر في مسار أكثر سرعة، لكنها عوّضت ذلك بنظام مركزي واسع التغطية سمح بتحسين الامتثال وتقليص النزاعات الجبائية. في المقابل، تستعد دول مثل المغرب والجزائر لإطلاق منظومات مماثلة، مع ميل متزايد إلى الاستفادة من النماذج المتدرجة لتفادي الإرباك التشغيلي.

في المقابل، تواجه تونس تحديات بنيوية في مسار تعميم الفاتورة الإلكترونية، إذ يجري الانتقال بوتيرة متسارعة نسبيًا مقارنة بقدرات البنية التقنية وحجم المرافقة المتاحة، مع منظومة عقوبات محدودة الأثر. ويبرز هنا خطر أن يؤدي غياب التدرج الكافي إلى ضعف الامتثال وارتفاع الكلفة التشغيلية

.

التعثّر القانوني والعملي في تطبيق الفصل 53 من قانون المالية لسنة 2026 يفسح للمرونة العبثية مجالا

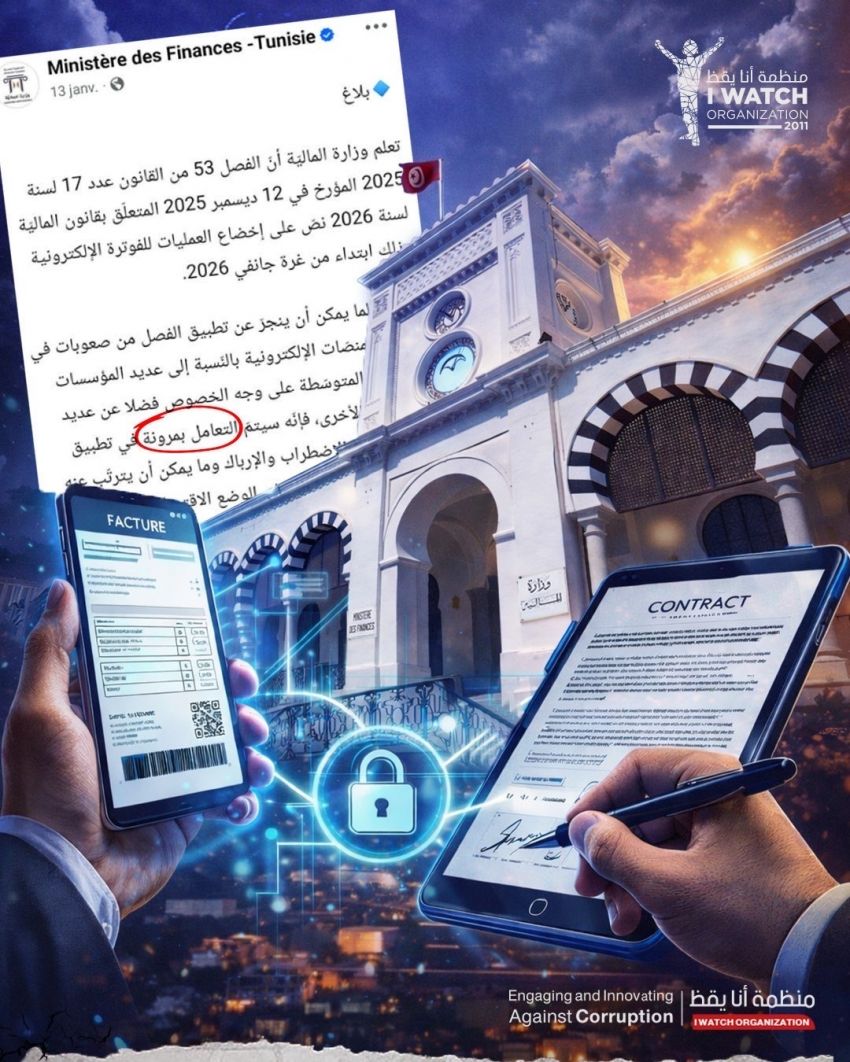

أعلن بلاغ وزارة المالية، المنشور على صفحتها الرسمية بموقع فيسبوك بتاريخ 13 جانفي 2026، اعتماد ما سمّاه «التعامل بمرونة» في تطبيق الفصل 53 من قانون المالية عدد 17 لسنة 2025. غير أنّ هذا البلاغ لا يمكن قراءته إلا بوصفه اعترافًا واقعيًا بفشل تقني مباشر للمنصّة التي لم تتحمّل الضغط الناتج عن تعميم الفاتورة الإلكترونية على نحو 1.2 مليون مصدر فاتورة.

فمع مستهلّ سنة 2026، سجّلت المنصّة انهيارات يومية قاربت 40%، ما أدى إلى تعطّل معاملات آلاف المؤسسات الصغرى والمتوسطة دون أي إنذار مسبق. وقد تحوّل الإجراء، الذي يفترض أن يكون أداة إصلاح جبائي، إلى عامل شلل اقتصادي جزئي في قطاعات واسعة.

في العمق، ترجع الإخلالات المسجّلة في مسار تعميم الفاتورة الإلكترونية إلى القيود التقنية البنيوية لمنصة شركة تونس للتجارة (TTN). فقد أُنشئت المنصة سنة 2016 في إطار نظام طوعي، ولم تُهيّأ تقنيًا للإلزام الشامل. إذ لا تتجاوز طاقتها الاستيعابية 500 ألف معاملة يوميًا، مقابل طلب يفوق 1.5 مليون عملية. كما يتجاوز معدّل زمن استجابة واجهات الربط البرمجي (API) 20 ثانية، وهو ما يتعارض مع متطلبات نموذج التحقق المسبق المستمر (CTC). ونتيجة لهذه المحدودية، تم رفض نحو 65% من طلبات المؤسسات الصغرى، بسبب عدم توافق المنصة مع برامج المحاسبة المحلية منخفضة الكلفة، بما يحدّ من قابليتها للتطبيق الشامل.

على المستوى الميداني، تم تسجيل أكثر من 30 ألف شكاية خلال 72 ساعة فقط، في ظل غياب شبه تام للتكوين المسبق، ودليل استخدام غير مكتمل، ودعم هاتفي لا يغطي سوى 10% من الاستفسارات. وقد وصفت جمعيات التجار هذا الوضع في بيان صادر بتاريخ 14 جانفي 2026 بأنه «كابوس تشغيلي» حقيقي.

من جهتها، اعتبرت الجمعية التونسية للمختصين في المحاسبة أن بلاغ وزارة المالية «غامض وغير واضح»، مشيرة إلى أن مفهوم «المرونة» لم يُحدَّد لا قانونيًا ولا تطبيقيًا، واقترحت صراحة إعداد مشروع قانون لتأجيل العمل بالفصل 53 إلى حين استكمال البنية التحتية الرقمية وضمان جاهزية جميع المؤسسات.

ويزيد من حدة الإرباك غياب أي توضيح حول نطاق هذه «المرونة»: هل تشمل جميع المطالبين؟ أم فئات بعينها؟ وكيف سيتم تطبيق النص قانونيًا على أرض الواقع؟ وهو ما فتح الباب أمام قراءات متضاربة ومخاوف حقيقية من التطبيق الانتقائي.

كما نلاحظ أن البلاغ يعكس ارتباكًا إداريًا واضحًا، إذ تم الدفاع عن الفصل 53 داخل مجلس نواب الشعب من قبل وزيرة المالية، ثم نُشر في الرائد الرسمي، قبل أن يُعاد تفسيره سريعًا بخطاب «المرونة»، بما يطرح تساؤلات جوهرية حول قدرة الدولة على التخطيط المسبق ووضع برامج تنفيذ واضحة قبل سنّ التشريعات. إلى جانب ذلك، برزت إشكالية قانونية جوهرية تتعلق بالمهن الحرة. فهؤلاء يصدرون مذكرات أتعاب لا فواتير، في حين أن الفصل 53 يتحدث حصريًا عن الفاتورة الإلكترونية.

الإخفاق التنفيذي وضرورة إعادة التفكير في مقاربة جديدة للإصلاح الجبائي

أعاد تعثّر تطبيق الفاتورة الإلكترونية نقل النقاش من مستواه التقني الضيّق إلى أفق سياسي وتشريعي أوسع، تزامنًا مع إعداد قانون المالية لسنة 2026. فقد أظهر هذا الإخفاق أن الإشكال لا يكمن في مبدأ الرقمنة الجبائية، الذي يظل خيارًا استراتيجيًا لا غنى عنه، بل في منهجية الإصلاح المعتمدة، والتي قدّمت النص القانوني والإلزام التشريعي على الجاهزية التقنية والمؤسساتية، دون توفير الشروط المادية والمعرفية اللازمة لإنجاح الانتقال الرقمي.

وقد كشفت هذه الأزمة محدودية قدرة الدولة على إدارة تحول رقمي شامل في غياب حوار فعلي ومسبق مع الفاعلين الاقتصاديين، وافتقارها إلى خارطة طريق واقعية تقوم على آجال معقولة، واختبارات ميدانية تدريجية، وآليات دعم مالي وتكويني موجّهة بالخصوص إلى المؤسسات الصغرى والمتوسطة. ونتيجة لذلك، تحوّلت الفاتورة الإلكترونية من أداة يُفترض أن تعزّز الشفافية وتكافح التهرّب الجبائي إلى عامل توتّر ومصدر لعدم اليقين، بل إلى رمز لفجوة متنامية في الثقة بين الإدارة الجبائية والمكلّفين بالضريبة، خاصة في ظل الغموض الذي يلفّ الفصل 53 من حيث نطاق تطبيقه على المهن الحرة ومذكرات الأتعاب.

إن استمرار هذا الوضع من شأنه أن يهدّد مناخ الأعمال، ويُعمّق عدم الاستقرار القانوني، ويقوّض منطق الامتثال الطوعي الذي يُعدّ ركيزة أساسية لأي إصلاح جبائي ناجح. وعليه، تبدو مراجعة مقاربة الإصلاح الجبائي المعتمدة في قانون المالية لسنة 2026 ضرورة سياسية واقتصادية ملحّة، تتجاوز منطق التعديل التقني الظرفي، لتؤسّس لمسار إصلاحي متدرّج، تشاركي، وقابل للتنفيذ، يوازن بين متطلبات الرقمنة وحماية النسيج الاقتصادي، ويعيد بناء الثقة بين الدولة والمتعاملين الاقتصاديين.